![]()

どーも、おしのです。

「住宅ローンを組んで家を購入したい!けど、どのタイミングで住宅ローンの審査を申し込んだらいいんだろう?家を決める前?家を決めた後?いつ??」

と悩む方は多いです。

私が銀行で働いていた時も、今現在独立して活動している中でもたくさんの同じ相談を受けてきました。

基本的に住宅ローンを組むのは初めてという人ばかりなので、誰だって勝手がよく分かっていません。

今回は、そのような「住宅ローンの審査を申し込むタイミング」について話します。

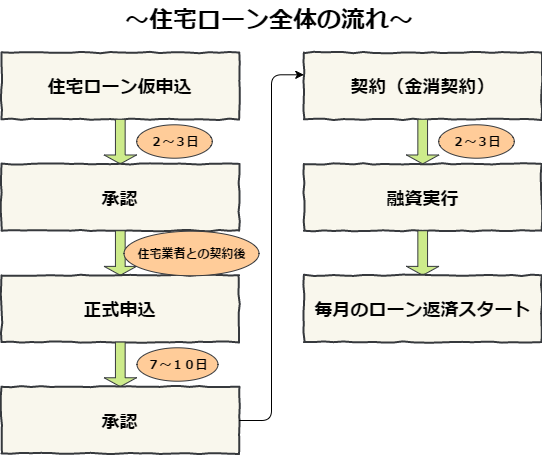

住宅ローンの全体の審査の流れ

そもそも住宅ローンの審査ってどういう流れなんやー?

まず、住宅ローンは「仮申込」と呼ばれる申込みを行うことから始まります。

これが皆さんがイメージしている「審査」というものを意味します。

この仮審査は1週間以内で結果が分かります。

銀行の窓口で仮審査を行う場合は

・運転免許証

・保険証

・昨年度の年収が分かるもの(源泉徴収票・所得証明書など)

・印鑑

があれば申し込みが行えます。

ネット銀行の仮申込の場合は、ネット上に入力していくため必要となるものはありません。

(ただし、年収は源泉徴収票や所得証明書で正しい年収を入力しておいた方がいいです)

仮申込の審査が無事通れば、ひとまず「仮申込の承認状態」になります。

次に「本申込み」に移るんですが、仮申込の内容と本申込みの内容に大きく相違が無ければ(年収などが大きく違ったりしない)、基本的に審査は通ると思ってもらっていいです。

私が銀行で働いていた時には、仮申込が通って、仮申込の内容と本申込みの内容に大きく差が無い人で、本申込みの審査に落ちた人は見たことがありません。

本申込みには、住民票や住宅の売買契約書等、色んなものが必要になります。(銀行側から用意するものを指示されます)

なので、この段階になって初めて、住宅業者と「家を購入する契約」を結びます。

「家を購入する契約」を住宅業者と結んだら、銀行で本申込みを行います。

本申込みは大体7日~10日程度で審査結果が来ますので(基本的に落ちることは無い)、本審査も無事通れば、銀行との間で「ローンを組みますという契約(通称:金銭消費貸借契約)」を行います。

その後に物件の引き渡し日(物件の購入日)を住宅業者との間で決めて、その日に銀行から融資を受けてそのお金で、住宅業者へ物件購入費用を払って、物件の引き渡しが完了するという流れです。

全体の流れを図で示すと以下のようになります。

住宅ローンの審査を申し込む(仮審査を行う)タイミングは、購入したい物件が決まった後に行うとベストです

先ほど全体の流れについて話しましたが、本題の

「住宅ローンの審査を申し込むタイミング」について話します。

住宅ローンの審査を申し込む(仮審査を行う)タイミングは、購入したい物件を決めた後になります。

でも、先に仮審査を行って住宅ローンが通るかどうか調べておいた方がいいんじゃないの?と思ったりもするけど

ただ、大体の予算2500万円で仮審査を通しておいたとしても、最終的に良いと思った物件が諸費用等を考慮した時に、仮に決めた2500万円という条件から大きくズレる可能性が高いです。

仮審査の内容とズレた場合、2500万円の仮審査を終わらせていた分を一回取り下げて、再度仮審査をし直さなければなりません。二度手間になります。

「物件を決めた後に、住宅ローンの仮審査を行う」ということを覚えておきましょう。

住宅ローンがいくらまで借りられるかの基準

なるほどー。でも自分がいくらの住宅ローンを組めるか分からへんから、物件を決める上での予算も決められへんよ。

そこで参考にしてほしいのは、

住宅ローンが借りられる限度額は、年収の7倍ということです。

銀行によって7.5倍までOK、6.5倍までしかダメというところもあるとは思いますが、多くの銀行は7倍を目安にしていると思ってもらって大丈夫でしょう。

ちなみに私が働いていた銀行も年収の7倍までというのが、住宅ローンを組める限度額でした。

なので年収が500万円の人は

500万円×7=3500万円で

3500万円が住宅ローンを組める限度額ということになります。

ここでいう年収というのは、直近の源泉徴収票や所得証明書に載っている、税引き前の年収になります。

ちなみにほとんどの銀行は最低年収として300万円以上の正社員または個人事業主という条件を設けています。

年収が500万円だとして、3500万円以上(年収の7倍以上)の物件が欲しい場合はどうするんやー?

銀行によっては通ることがあります。

もしこれが通らない場合は、3500万円まで認めるといった形の減額承認で降りてく来たりすることになります。

この場合は、残りの500万円については、手出しをするか、誰かを連帯債務者に入れるかの方法を行うことになります。

連帯債務者については基本的に、妻や夫など配偶者がなる事が多いです。

連帯債務者を入れることで、連帯債務者の年収を本人の年収と合算させることができます。

夫年収500万円

妻年収300万円の場合

(500万円+300万円)×7=5600万円となり、

5600万円までローンを組めることになります。

通常のローン返済は本人が行っていきますが、もし本人がローンの返済ができなくなった場合、本人の代わりに連帯債務者は返済をしなければいけません。

おわりに

以上、色々と話してきましたが、住宅ローンの審査を行うベストのタイミングは

「購入したい物件を決めた後」です。

まずは年収の7倍を予算として物件を探し、良い物件が見つかればその物件情報を持って、銀行で審査をしてもらうという流れを意識して行動しましょう。

ぜひ参考にしてみてください。