どーも、元銀行員のおしのです。

今回は、住宅ローンで必ず皆さんが知っておくべき変動金利と固定金利の説明を行っていきます。

ただし、ここで最初に変動金利と固定金利について話を聞く前に、基準金利と適用金利の違いを知っておかないといけません。

色んなサイトで変動金利と固定金利の説明をしていますが、それらの説明をする前提として、基準金利と適用金利について触れていないサイトは基本的に注意してもらった方がいいです。

基準金利と適用金利の説明を省いている困ったサイトが本当に多いんですよね。。。

ハッキリ言って基準金利と適用金利について知ってなければ、変動金利と固定金利を理解することは無理です。話を聞いてもあやふやに理解した状態になります。

銀行員時代、基準金利と適用金利を知らず、あやふやに変動金利と固定金利を理解しているがために、大きく損するお客さんが本当に多かったです。そういう人たちはおそらくネットで中途半端に変動金利と固定金利について書かれた記事を見て分かったつもりになっている可能性が高いです。

正直分かっているつもりの人が一番危ないです。めちゃくちゃ損する可能性があります。

基準金利と適用金利については別記事でできるだけ分かりやすいように書いているので、先にそちらに目を通してください。

参考リンク:基準金利とは?適用金利とは?【損しない為の住宅ローン知識】)

では、基準金利と適用金利について踏まえた上で、まずは分かりやすい固定金利から話していきます。

固定金利とは

固定金利とは「ある定められた期間の間であれば、住宅ローンの基準金利が上がったり下がったりと変動しても、組んでいる住宅ローンに適用されている金利は、当初契約を交わした時に決めた適用金利から変動することはありませんよ」という金利のことです。

ある定められた期間というのは、短いものなら2年間、長いものであれば35年間などで、そういったものは2年固定、35年固定と呼びます。

例えば、

10年固定の基準金利が3%、金利優遇を受けて10年固定の適用金利が1%

この条件で住宅ローンを組むとします。

この場合、住宅ローンを組んでから10年間は、10年固定の基準金利が上がっても下がっても、組んでいる住宅ローンに適用されている金利が1%から変動することはありません。

これが2年固定の場合2年間適用金利は変動せず、35年固定の場合は35年間、つまり住宅ローンを組んでから完済するまで終始、適用金利の変動はありません、という話です。

一定期間固定金利と全期間固定金利の違い

一定期間固定金利とは

一定期間固定金利は、2年固定、3年固定、5年固定、10年固定など、「住宅ローンの合計返済期間のうち、一定の期間だけ適用金利の変動が無いよう固定する金利」です。

契約した一定期間が終了する際(10年固定なら10年が終了する時)、銀行との間で再度、変動金利もしくは固定金利を選択して契約を交わす必要があります。

全期間固定金利とは

全期間固定金利はその名の通り「住宅ローンを組んでから最終返済日までの間、終始適用金利が変動しません」という金利のことです。

一般的に皆さんが思い浮かぶのは35年固定金利ですね。35年固定金利で有名なものはフラット35と言われる固定金利です。

フラット35については別記事でも話すつもりですが、簡単に言うと民間の金融機関(一般的な銀行などです)と住宅金融支援機構という機関が組んで提供しているローンです。

全期間固定金利は35年固定金利だけでなく、25年固定金利、20年固定金利など他にも種類があります。

変動金利とは

変動金利とは「基準金利が上がったり下がったりと変動した場合、組んでいる住宅ローンに適用されている金利も上がったりさがったりと変動しますよ」という金利のことです。

変動金利には以下のような特徴があります。

①基準金利が変動するタイミングは年に2回(4月と10月)

②変動金利を契約して5年間は毎月返済額が変わらない。

変動金利を契約してから5年間はたとえ基準金利が上がり適用金利が上がっても、毎月の返済額は上がらないということです。

この5年間は具体的に言うと10月1日を5回経過するまでです。住宅ローンを組んでから5年間ではないので注意です。(ただし以下このサイトでは便宜上5年間という言い方をします。)

10月1日に住宅ローンを組んだ人は丸5年ありますが、11月30日に住宅ローンを組んだ人はすぐに1回目の10月1日がくるので、実質4年間ということになります。

③返済額の見直しが5年ごとに行われる

さきほどの②の項目で、もし金利が上がった場合でも毎月の返済額は5年間変わらないと話しました。

そうしたら金利が上がった場合何が変わるの?と疑問に思う方もいると思います。

金利が上がった場合、毎月の返済額は変わりませんが、その返済額の中身(内訳)が変わります。

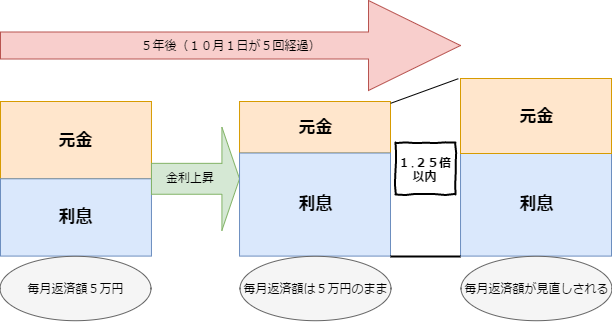

下の図を見てください。

図のように金利が上がると、毎月の返済額自体は変わりませんが、返済額に占める利息の割合が増えることになります。

そうすると毎月の元金部分の返済が減ることになるので、金利が上がる前と同じ毎月返済額を返していっても定めた返済期間(35年なら35年)で完済できません。

なので、5年ごとに毎月返済額を見直して、定められた返済期間で完済できるように調整していくのです。

新しい毎月返済額に調整されるとまた次の5年間は毎月返済額は変わりません。

ちなみに調整されるときは、前の毎月返済額×1.25倍以内で新しい毎月返済額に調整されます。

例えば、前の毎月返済額が5万円の場合

5万円×1.25=6.25万円

6.25万円以内で新しい毎月返済額に調整されるということです。

先ほどの図に参考に付け加えておきます。

さいごに(おしののひとこと)

以上が変動金利と固定金利の説明になります。

できるだけ分かりやすいように書いたつもりですが、基準金利、適用金利の話を踏まえて解説している分、少し難しく思った人もいるかなと思います。

ただ、基準金利、適用金利の話を知っていないと損してしまう可能性が結構あるのでどうしても踏まえたかったという気持ちがありました。

悲しいことにそういうサイトが多いんですよね。。基準金利、適用金利を絡めなければ、ぱっと見は全然もっと分かりやすい風には書けるんですが、それは分かったつもりになる原因でマズイので。

今回は変動金利と固定金利の説明にとどめましたが、次の記事で変動金利と固定金利のメリット、デメリット、そしてぶっちゃけどっちがいいのかについて書いていますので是非参考にしてみてください。