どーも、おしのです。

今回は住宅ローンの審査から融資実行までの全体的な流れについてお話していきます。

今住宅ローンを検討している方、将来的に住宅ローンを組む予定の方等には是非参考にしていただきたい内容です。

銀行員時代は多くの方から「住宅ローンってどうやって組めますか?どのような流れになるんですか?」と相談を受けていたので、おそらく知りたいと思う方は結構いるのかなと思って書きたいと思います。

住宅ローンの全体の流れ

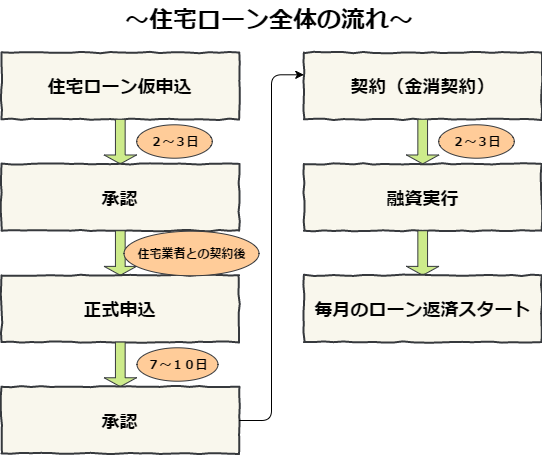

住宅ローンは全体としては図のような流れになります。

以下その内容を説明していきます。

①住宅ローン仮審査申込~仮審査承認

住宅ローン仮審査は簡単に言うと、「とりあえず審査に通るかどうかを調べてもらう」みたいなものです。この仮審査に通れば、正式申込の審査も大体通ります。(大体通ると書いているのは、仮審査申込の時の状況と正式審査申込の時の状況が大きく変わっている場合は通らないことがあるということです。)

「じゃあ何でわざわざ2回も審査するの?」と思う方がいるかもしれませんが、正式申込は、住宅業者との間で売買契約を交わした後で行わなければいけません。

もし仮審査申込の段階が無ければ、銀行の審査に落ちてしまった場合に皆が、住宅業者との間の売買契約を取り消さなければいけなくなってしまいます。

売買契約を取り消す場合は住宅業者との間で売買契約時に支払った手付金は帰ってこないという形になり、非常に損することになります。

そんな怖いことなかなかできませんよね。

なので、とりあえず仮審査の申込をして銀行の審査が通ることを確認してから、住宅業者との間で売買契約を結ぶというように手順を踏んでいくのです。

仮申込を行ってから審査が下りるまで大体3~4日かかります。速い場合は2日で下りることもありますが。

仮審査申込相談時に準備しておくと良いもの

(1)運転免許証

これは身分証明書として、もし相談に行ってその場で仮申込をするとなった時、大体必要になります。

(2)健康保険証

これは会社員や公務員の方は勤務先の証明書として使えますので、これも仮申込時に必要になる事が多いです。

(3)直近の源泉徴収票(自営業者の場合、確定申告書もしくは所得証明書)

これは年収の確認資料として、仮申込の時にあると役に立ちます。どこの銀行でも年収の大きさによって借りられる金額が変わってくるので、仮申込の時に是非準備しておいてほしいものになります。

無くても仮申込は出来ることが多いんですが、少なくとも正式審査申込の時には必ず必要になります。

もしアバウトな年収で仮申込をして審査が通っても、正式申込の時に源泉徴収票などの年収と差があった場合は正式申込の審査が通らないこともあります。

(4)購入予定の物件資料

これは申込金額がどれくらい必要かを固める上で大切です。申込金額が固まらないと仮審査申込は出来ません。厳密にいうと申込金額を大体の金額で仮申込することは出来るんですが、正式申込の時に実際に必要になる金額が大きく相違していた場合は審査が通らないことがあります。

(5)自動車ローンやその他のフリーローンなどの借入がある場合は、その返済予定表や借入残高が分かるもの

住宅ローンを借りるとき、現在借入中のローンなども審査に大きく関わってきます。もし、借入中のローンの残高を過少申告してしまっていたら、正式申込の時に審査が落ちる可能性があるので、仮申込の段階で正確な数字を準備しておくことが大切です。

(6)印鑑

これは仮申込をするとなった時に必要になります。仮申込の場合は基本的に認印で大丈夫です。

②正式申込~正式申込承認

仮審査の承諾が下りたら、次は住宅業者との間で売買契約を結ぶ必要があります。

「家を買います」という売買契約を住宅業者との間で行うことになります。

この契約を行う場合、購入物件を押さえておく為に手付金が必要になります。手付金の額は業者によって違いますが、もし契約解除をした場合、手付金は返ってこないので注意が必要です。

売買契約を交わした後に銀行に正式審査の申込をすることになります。

正式申込の時に必要なものは、売買契約書や重要事項説明書など色々ありますが、仮審査の承諾が下りたときに銀行の担当が説明してくれます。

正式申込をしてから審査が下りるまで大体1週間から長くて10日位かかります。

③契約~融資実行

正式申込の審査が下りた後、実際に銀行との間で金銭消費貸借契約(通称:金消契約)と言われる契約を結びます。

いわゆる「お金を借ります」という契約ですね。

この契約によりボーナス返済はどうするか、毎月の返済日はいつにするか、なども決めていきます。

契約時に必要な書類もまた、銀行員が説明してくれます。

そして契約が終わったら、最後に銀行が融資実行をしてお客さんの口座に借入申込金額を入金します。

契約から融資実行までは大体2~3日(最速で当日契約、当日実行)です。

融資実行されてお金が自分の口座に入ったら、そのお金を使って住宅業者(物件購入費)や司法書士(登記費用)にお金を支払います。

お金を支払い、司法書士の手続きも終われば、家の所有権が無事に自分に移るということになります。

さいごに

以上が住宅ローンの全体的な流れになります。

銀行によってその過程が少し違う場合がありますが、原則はこの流れになります。

全体の中で一番ポイントになるのは、

住宅ローンの仮審査申込の時に

〇正しい年収

〇購入予定の物件にかかる費用

〇他に借入中のローン等がある場合はそのローン残高

を固めておくことだと思います。

これから住宅ローンを購入予定の方、検討中の方は是非参考にしてみてください。