どーも、おしのです。

今回は住宅ローンを現在借りていて、現在金利が高いなと感じている方、借換を検討している方向けの内容になっています。

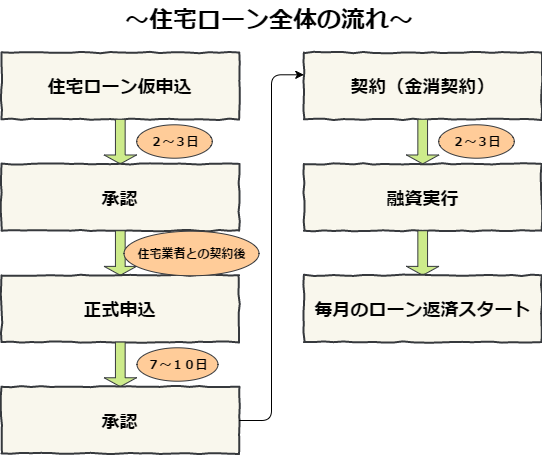

住宅ローン借り換えの流れ

①住宅ローン仮申込~仮申込承認

住宅ローンを進めていく上でまず一番初めは住宅ローンの仮申込を行います。住宅ローンは仮申込と正式申込で2回に分けて申し込みを行います。

仮申込はとりあえず「審査には通る」ということを確認するためにやるような感じですね。

仮申込をする段階であると良いもの

【ネットじゃなく店舗で仮申込を行う場合】

・運転免許証(本人確認)

・健康保険証(勤務先確認)

・印鑑(認印でOK)

・直近の源泉徴収票/自営業の方は直近の所得証明書もしくは確定申告書(年収を正確に記入するため)

・現在借入中の住宅ローンの返済予定表(借換額を正確に把握するため)

【ネット完結型で仮申込を行う場合】

・直近の源泉徴収票/自営業の方は直近の所得証明書もしくは確定申告書(年収を正確に入力するため)

・現在借入中の住宅ローンの返済予定表(借換額を正確に把握するため)

②住宅ローン正式申込~正式申込承認

仮審査の承認が下りると次は住宅ローンの正式申込になります。

正式申込は「申込の意思が強いのでもう一度審査してください」という感じです。

元々銀行で住宅ローンを担当していたんですけど、仮申込は表面上の数字だけ見て審査するから年収とか適当に書いてもバレないです。(処理が少ないので審査結果も2~3日で出る)

ただ、正式申込の時になるときちんと源泉徴収票などで年収を確認したり、不動産調査会社が実際に、対象の物件を見に行ったりして審査します。(処理が多いので審査結果が出るまで7~10日かかる)

仮申込の内容とあまりに違った場合は再度仮審査からスタートということになるので、仮申込の時は正確な数字を書いていおいた方がいいです。

正式申込の段階で必要なもの

正式申込の時に必要なものは各銀行によって違います。

これは仮申込の承認報告が来るときに合わせて、銀行側から「~を用意してください。(住民票など)」と指示があるので心配しなくても大丈夫です。

契約~融資実行(借換実行)

正式申込の承認が下りたらやること

正式申込が終わったら次は契約を行います。

契約は簡単に言うと「銀行との間で住宅ローンを組む約束をするということ」です。

この契約のタイミングで、「変動金利にするか固定金利にするか」、「ボーナス返済はどうするか」、など住宅ローンの条件、そして融資実行日(借入日)を一緒に決めることになります。

【ネットじゃなく店舗で正式申込を行っている場合】

正式申込の承認が下りた時に、銀行側と契約を行う日を決めることになります。

契約時に融資実行日(借換を行う日)を決めるので、融資実行日が決まったら、現在住宅ローンを借りている銀行に、今借りている住宅ローンを一括返済する旨伝えます。

融資実行日になると、新しく住宅ローンを組む銀行から口座に借換金が入金されるので、それを使って現在借入中の銀行で住宅ローンを一括返済して終わりです。

【ネット完結型で正式申込を行う場合】

正式申込の承認が下りた時に、銀行側と契約を行う日を決めることになります。

契約のやり方は銀行によって変わりますが、届く承認通知に契約の手順がきちんと説明されています。

契約が終わったら、現在住宅ローン借入中の銀行に、住宅ローンの一括返済をする旨伝えます。

融資実行日に借換金が入金されるので、その借換金を使って現在借入中の住宅ローンを一括返済して終わりです。

住宅ローン借換にかかる期間

住宅ローンの借換にかかる合計の期間(仮申込~借換実行)は大体1か月位です。

1か月というと長いなと思うかもしれませんが、実際銀行側が色々処理をするのに時間がかかっているだけで、こちら側としてはそんなに大きな負担は無いです。

住宅ローン借換にかかる費用

住宅ローンの借換にかかる費用は、借入金額や銀行によっても変わってくるんですが大体50万円位見ておけば大丈夫です。

50万円といっても借換の時に手持ちの貯金から支払いをする必要はなく、その50万円については新しく組む住宅ローンの中に組み込まれている形になります。

分かりやすいように例を付けておきますね。

【例】

現在A銀行で住宅ローン2000万円借入中。

金利や補償内容の良いB銀行の住宅ローンに借り換えを行う。

B銀行では2000万円+50万円(諸費用)=2050万円で住宅ローンを組むことになるということです。

借換を行うと借換額は増えるんですけど、これが金利差などでカバーできるから、結局借換した方がお得ですよという話になります。

こんな人は借換した方がいいっていう人

<平成29年5月現在>

・現在住宅ローンを1%以上で組んでいる人でかつ1000万円以上残高が残っている人。

・現在住宅ローンを2%以上で組んでいる人かつ700万円以上残高が残っている人。

こういう方たちは借換で金利が下がり、団信含む保障内容が良くなる可能性が大きいです。

残高500万円以下の方たちは基本的にメリットは出にくいです。絶対でない訳では無いですが。

ここで出しているのはあくまで借換によってメリットが出る人の目安ですが、ここに当てはまらない人でもメリットが出る場合はあります。

借換は金利だけじゃなく団信等の保障内容なども考慮する必要があるので。

さいごに

色々言いましたが、とりあえずはちょっとでも気になったら、借換の相談をした方がいいです。

相談するとシミュレーションなんかも出してくれるので、具体的に自分が借換をした方がいいかどうか一発で分かります。

あと住宅ローンは借換が実際に行われるまでお金がかかることはないので、借換相談ももちろん無料で行えます。

借換相談についてはメリットはあってもデメリットはないのでしない手は無いかなとは思います。(元銀行員の意見として。)

銀行で働いていた頃、上司が自分の銀行で借りている住宅ローンを、他行でコソッと借換するなんてあってたぐらいですからねぇ。。。笑

是非参考にしてみてください。